子どもの教育資金は「人生の3大支出」の1つに数えられているほど、高額な費用が必要となります。

現在、段階的に教育の無償化が進んでいますが、子どもの教育費は、幼稚園から大学まで、全て公立に通ったとしても1人あたり約1,000万は必要と言われています。(高いですよね….!!!!)

一朝一夕には貯まらない金額だと思います。子どもに本格的にお金がかかりはじめる前に、計画的に貯蓄していきましょう。

では、教育資金はどのように貯蓄していくのが良いのでしょうか。

預金として銀行口座に貯めていくのも一つの方法ですが、利息はほとんどつきません。

自分のリスクを取れる範囲で、元手を最大限増やすための方法はないか?ということで、この記事では、国の制度であるつみたてNISAやジュニアNISA、一般的に教育資金の貯蓄として利用されることが多い学資保険についての比較と、我が家の教育資金の貯蓄計画についてご紹介したいと思います。

子どもの教育費、いくら必要?

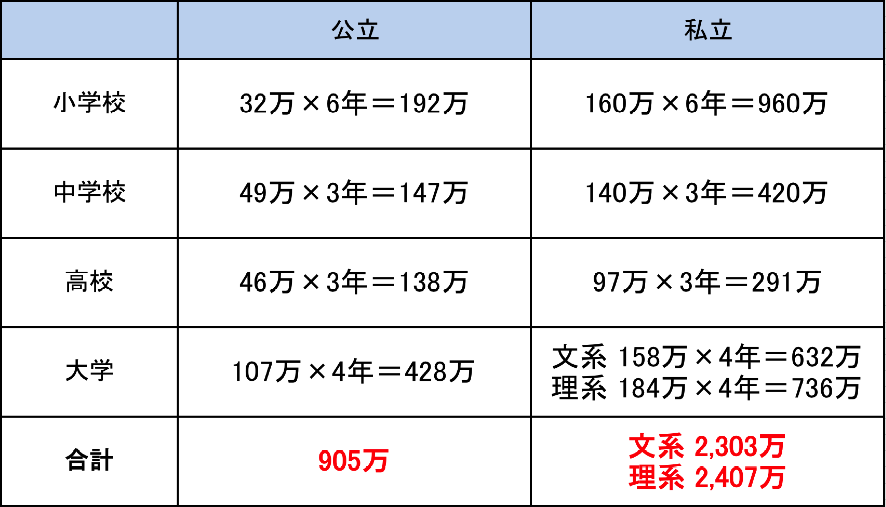

文部科学省と日本政策金融公庫の調査結果によると、学校に通う費用+塾代等の学校外での学習費用を含めた教育費で、以下の金額がかかっているそうです。

小学校〜大学まで、オール公立で約900万という金額も高額ではありますが、オール私立だとなんと2,000万以上(!)という非常に高額な教育費が必要になります…!!!

※文部科学省 平成30年度「子供の学習費調査の結果」及び、政策金融公庫 令和元年度「教育費負担の実態調査結果」より制作

もし、大学進学の際に、家から通えないエリアの大学に進学する場合は、下宿の費用もプラスでかかってきます。

大学進学まで視野に入れている場合は、子どもが小さい頃から教育費用の用意については真剣に考えておいた方が良いですね・・・!

教育費を貯める方法は?つみたてNISA・ジュニアNISA・学資保険の違いについて

教育費を貯める方法は、大きく分けて、貯金・保険・投資の3つあると思います。

具体的には、以下のような方法ですね。

- 貯金:普通預金、定期預金など

- 保険:学資保険など

- 投資:投資信託、株式、ジュニアNISA、つみたてNISAなど

貯金は、口座さえあればいつでも・誰でもはじめられるのでスタートしやすいですが、現在は利息が非常に低いので、ほとんど増えません。多くの方が子どもの教育資金の貯蓄の際に検討される【学資保険】に関しても、増える金額は大きくありません。

一方投資は、証券口座を開いて、商品を選んで、銀行口座から証券口座に移したお金で毎月購入できるように設定して・・・など、手間暇がかかりますが、うまくいけば大きく増える可能性があります。

そのため、我が家では、メインは【投資】で貯めるのが一番良いのではないかと考えています。もちろん元本割れのリスクもありますが、インデックス投資の長期運用であれば増える確率も高いだろうと思っているので、預金で置いておくよりは良いのではないかと考えています。

また、現在は、つみたてNISAやジュニアNISAなど、長期で運用しながら、税優遇を受けられる制度があるというのも大きいです。

ただ、これは我が家の考え方であって、家計の状況や個人の考え方によって最も良い教育資金の貯蓄の仕方は異なると思いますので、一例として参考にしてくださいね。

つみたてNISA・ジュニアNISA・学資保険の違いは?

ここでは、投資の中でも国の制度利用で税優遇を受けられるつみたてNISA・ジュニアNISA、子どもの教育資金を貯蓄する際の利用率の高い学資保険について、違いを比較して見たいと思います。

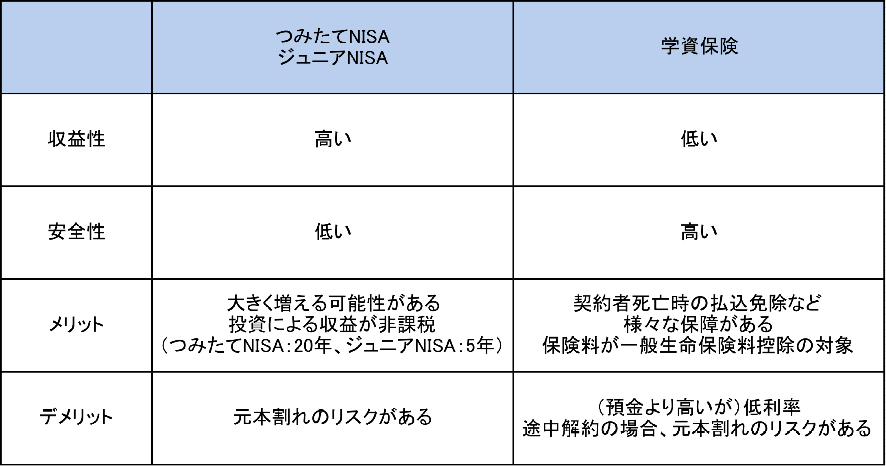

ジュニアNISAの年間投資可能額は、80万です。

例えば、年率3%で運用することができれば、翌年には83万円、その翌年には85万円となり、最長の非課税期間である5年後には、約93万円になります。5年で約1.16倍です。

ジュニアNISAの非課税期間は5年間ですが、ロールオーバーという制度を利用することで、満18歳までは非課税で保有し続けられるようになりました。そのため、開始年齢によっては、受け取り時に約1.16倍以上担っている可能性もあります。つみたてNISAについても、考え方は概ね同じです。

上述の通りですが、NISAの活用は、大きく増える可能性があるのと、増えた文に対して税金がかからず丸々受け取ることができるという点が、最大のメリットだと思います。

学資保険は、申し込み時点で、払込む保険料の金額と、満期の受け取り金額が決まっています。例えば、保険料を10年間、月15,000円ずつ払込み(保険料合計は180万円)、満期で200万受け取れる場合について考えます。10年で約1.11倍です。一般的には、返戻率約111%として示されます。

NISAの例と比べるとお金の増え方が緩やかですが、保険料をしっかり収めきれば、確実に決まった金額を受け取れる点は学資保険のメリットですね。

我が家の教育費の貯蓄計画

前述の通り、我が家では【投資】メインで教育費を貯蓄したいと考えています。

元手は、現在運用しているお金と、現預金、子どもの児童手当です。小学校〜高校までのお金は、現在運用しているお金や現預金で対応したいと考えています。

最もお金がかかる大学の費用に関しては、子どもが0歳の時から計画的に貯蓄したいと考えています。具体的には、以下の通りです。

- 制度終了の2023年までは、ジュニアNISAで年間80万投資(元手は児童手当+現預金)

- 2024年以降は、児童手当を現預金として貯蓄

現在、我が家の子どもは0歳なので、

- 2023年までは、ジュニアNISAで年間80万×4年間=320万を運用する(子どもが18歳になるまでに増える可能性あり、非課税で受け取り可能)

- 2024年以降〜は、児童手当年間12万×12年間=144万を貯金する

- 児童手当のなくなる満15歳以降は、現預金から年間12万×3年間=36万を貯金する

- 大学進学前に、合計 500万円+α貯蓄できている予定

のような形で、貯蓄していきたいと考えています。

万が一不足する場合には、親の老後資金として貯蓄しているつみたてNISAから、一部引き出すなどを検討したいと思っています。

まとめ

教育資金て、計算してみると想像以上に高額で驚きますよね….。

時間に余裕のあるときに、しっかり貯蓄計画を立てて、計画的に貯めていくことをオススメします。(私もそうしていきたいと思っています!)